Còn đang phải đi thuê nhà và nuôi 2 con nhỏ, nhưng khả năng kiếm tiền cũng như quản lý chi tiêu, tiết kiệm của gia đình này khiến ai nhìn cũng phải khen. Không có gì quá xuất sắc, nhưng không phải ai cũng làm được!

Trong bài tâm sự của mình, cô cho biết: “Vợ chồng em có 2 bé, 1 bé 4 tuổi và 1 bé 2 tuổi. Bọn em cũng rất tiết kiệm, nấu ăn ở nhà và mang cơm đi làm chứ ít khi ăn ngoài, nhưng thi thoảng cuối tuần thì cả nhà hay đi chơi, nghỉ ngơi. Không biết chi tiêu như hiện tại thì em có thể tiết kiệm thêm khoản nào không ạ?”.

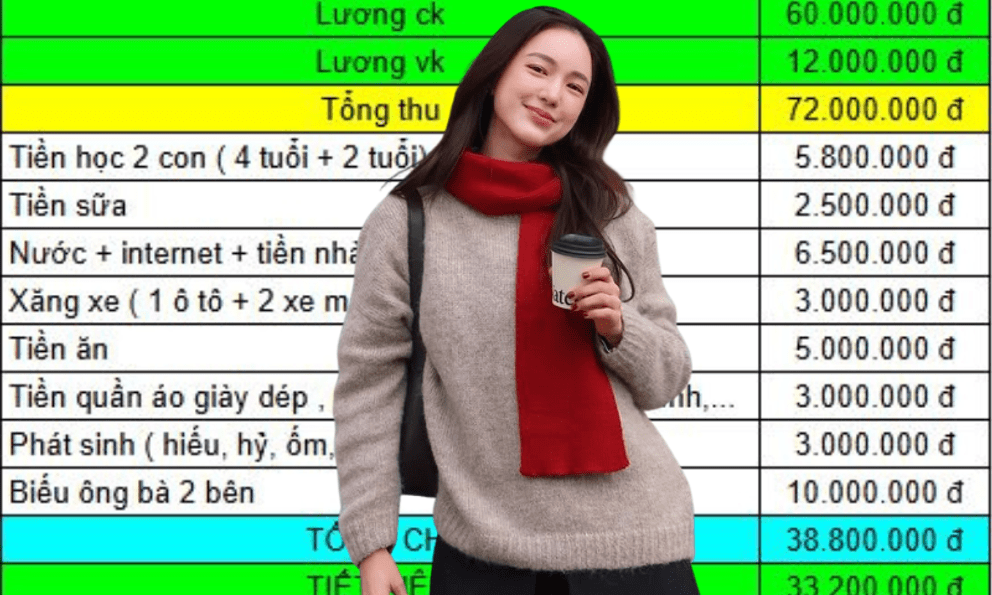

Nhìn vào bảng chi tiêu phía trên, có thể thấy tỷ lệ tiết kiệm hàng tháng rơi vào khoảng 46,1% thu nhập - Một con số cũng khá lý tưởng. Và thực tế, con số thực chi cho các nhu cầu cơ bản - không tính tiền biếu bố mẹ 2 bên, là 28,8 triệu đồng. Nhà 4 người đang phải thuê chỗ ở, nhiều người cho rằng chi vậy là vừa đủ, không ít cũng chẳng nhiều.

Thế nên đa số đều đồng tình khuyên gia đình cố gắng tăng thu hơn là giảm chi vì cũng cần duy trì chất lượng cuộc sống. Trong trường hợp bắt buộc phải giảm, có lẽ cũng chỉ giảm được khoản mua sắm và biếu ông bà 2 bên.

“Mình nghĩ nên cố tăng thu nhập thì hơn. Nếu giảm thì giảm khoản biếu bố mẹ, vậy cũng chẳng hay. Mua sắm thì nên xem lại, coi có cần thiết chi 3 triệu/tháng không” - Một người bày tỏ.

“Ở Hà Nội mà tiền ăn, tiền học 2 con vậy là rẻ rồi đó chứ. Chi tiêu mình thấy cũng chẳng có gì thừa, đi chơi hay mua sắm cũng là giải trí, cần thiết mà. Có làm cũng phải có hưởng thụ” - Một người chia sẻ.

“Mình nghĩ mom nên cố gắng tăng thu nhập, rồi phần tăng thêm ấy thì mình tiết kiệm còn lại giữ nguyên chi tiêu thôi” - Một người khác chung quan điểm.

“Nể nhất khoản tiền ăn, ở Hà Nội mà cả tháng ăn 5 triệu với nhà 4 người thì chắc khéo đi chợ lắm, hoặc sức ăn 2 vợ chồng không nhiều” - Một người cảm thán.

Làm sao để biết mình có cần cắt giảm chi tiêu hay không?

Giảm chi để tăng tỷ lệ tiết kiệm là phương án nhiều người nghĩ tới. Tuy nhiên, không phải lúc nào cũng nên áp dụng cách này, bởi đôi khi nếu siết chặt chi tiêu quá mức, chất lượng cuộc sống sẽ bị ảnh hưởng đáng kể.

Vậy làm sao để biết mình có nên cắt giảm ngân sách hay không? Câu trả lời nằm ở 3 gợi ý dưới đây.

1. Xem xét tỉ lệ chi tiêu so với thu nhập

Một trong những dấu hiệu rõ ràng nhất để biết bạn có nên cắt giảm chi tiêu hay không là nhìn vào tỷ lệ chi tiêu hàng tháng so với thu nhập.

Nếu bạn nhận thấy phần lớn thu nhập của mình chỉ đủ trang trải chi phí cơ bản, hoặc thậm chí còn vượt quá mức thu nhập, thì đó là cảnh báo cần điều chỉnh. Việc này không chỉ giúp giảm áp lực tài chính hàng tháng mà còn tạo ra không gian để tiết kiệm hoặc đầu tư cho tương lai.

Ngược lại, nếu bạn vẫn dư dả sau khi thanh toán tất cả các khoản chi tiêu cần thiết, việc cắt giảm quá mức có thể không cần thiết và chỉ tạo cảm giác hạn chế không cần thiết.

2. Phân tích các khoản chi không thiết yếu

Một cách khác để đánh giá việc cắt giảm chi tiêu là liệt kê và phân tích các khoản chi không thiết yếu. Ví dụ, chi tiêu cho ăn uống ngoài, mua sắm quần áo, giải trí hay các gói dịch vụ không thường xuyên.

Nếu các khoản này chiếm tỷ lệ lớn và không mang lại giá trị tương xứng, đó là dấu hiệu bạn nên cắt giảm hoặc tối ưu hóa. Việc đánh giá này giúp bạn nhận diện những "lỗ hổng tài chính" và dành phần ngân sách đó cho những mục tiêu quan trọng hơn như quỹ dự phòng hay đầu tư dài hạn.

3. Xem xét mục tiêu tài chính dài hạn

Mức độ cần cắt giảm chi tiêu cũng phụ thuộc vào các mục tiêu tài chính của bạn. Nếu bạn đang cố gắng tiết kiệm để mua nhà, chuẩn bị quỹ khẩn cấp, hay đầu tư cho kế hoạch hưu trí, việc giảm bớt các chi tiêu không cần thiết sẽ giúp đạt mục tiêu nhanh hơn và an toàn hơn. Ngược lại, nếu bạn đã có quỹ dự phòng đầy đủ và các mục tiêu tài chính đang đi đúng hướng, việc cắt giảm quá mức sẽ không còn là ưu tiên và có thể ảnh hưởng đến chất lượng cuộc sống.

Ngọc Linh