Có tiền tỷ tiết kiệm, lại thêm cả vàng, chỉ cần nghe đến đây thôi đã thấy đủ vững tâm. Đó chính là lời miêu tả ngắn gọn, chính xác nhất về tình hình tài chính của cặp vợ chồng 35 tuổi ở Hải Phòng, trong câu chuyện dưới đây.

Hiện tại theo lời chia sẻ của cô vợ, cả 2 đều có mức thu nhập khá ổn định. Tuy nhiên sắp tới bản thân cô có thể phải nghỉ việc hoặc bị sa thải sau kỳ nghỉ thai sản, thế nên vấn đề chi tiêu cũng như tiết kiệm, cô cho rằng đang khá đáng lo.

Cô viết: “Vợ chồng em 35 tuổi, đang sinh sống, làm việc ở Hải Phòng. Em đang lên kế hoạch tài chính cho gia đình trong 3 năm tới, có tính đến khả năng nghỉ việc sau khi nghỉ thai sản vì công việc của em hiện khá là áp lực. Với tình hình kinh tế như hiện tại, nhờ mọi người xem giúp em xem đã ổn chưa, có khoản nào giảm thêm được nữa không ạ?”.

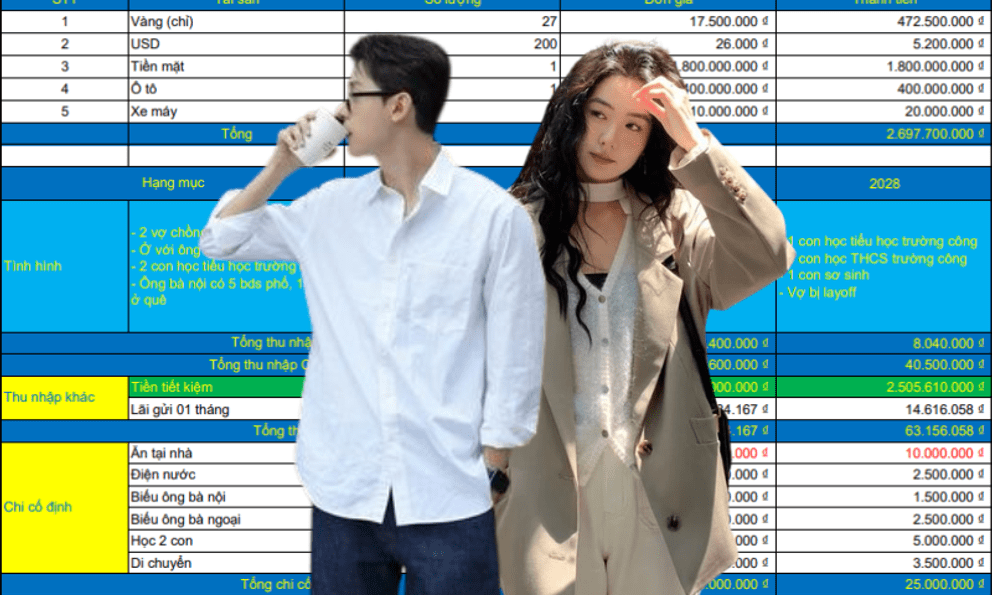

Nhìn kỹ vào bức ảnh thống kê tài sản, thu nhập, chi tiêu phía trên, có thể thấy trong năm 2026:

- Thu nhập 1 tháng của gia đình rơi vào khoảng: 89.250.000 đồng. Trong đó, 78 triệu đồng là tiền lương của 2 vợ chồng và 11.250.000 đồng là tiền lãi của khoản 1,8 tỷ đồng đang gửi tiết kiệm.

- Tổng chi cố định: 19,5 triệu đồng bao gồm tiền ăn uống, điện nước, đi lại, học phí của 2 con và tiền biếu bố mẹ 2 bên

- Tổng chi không cố định: 9,5 triệu đồng bao gồm tiền cưới hỏi, ma chay, ốm đau, đưa con đi chơi,...

Như vậy, tổng chi 1 tháng của gia đình hiện đang ở mức 29 triệu đồng. Với 1 gia đình 6 người (2 vợ chồng, 2 con, ông bà nội) và mức thu nhập hơn 89 triệu đồng, nhiều người cho rằng tổng chi 29 triệu đồng/tháng không phải là con số quá cao.

“Mình nghĩ là 2026 còn thu nhập ổn, chưa bị giảm thì nên bắt đầu giảm dần chi tiêu để đến lúc thu nhập giảm thật đỡ bị loay hoay. Giảm các khoản trong phần chi không cố định ấy, hạn chế mỹ phẩm, mua sắm, ăn ngoài,... là được. Còn phần chi cố định nếu giảm được thì cũng quá tốt” - Một người bày tỏ.

“Tính ra khoản chi tiêu cố định nhà bạn này mình thấy ổn đấy chứ, 4 người lớn với 2 trẻ con mà 19,5 triệu/tháng là vun vén lắm rồi. Còn chuyện 2 năm nữa nghỉ thai sản hay bị sa thải thì mình cứ chuẩn bị tiết kiệm từ giờ thôi chứ không cần áp lực quá, vì đó là kịch bản tệ nhất. Với cả có 27 chỉ vàng, nhà cửa đất đai ông bà cho, thêm tỷ 8 tiền tiết kiệm nữa thì yên tâm quá còn gì” - Một người động viên.

“Mê thu nhập và cách tính toán chi tiêu của mom này quá. Người biết kiếm tiền và biết chi tiêu thì không bao giờ sợ khó khăn” - Một người khen.

Lên kế hoạch thế nào để dự phòng cho tình huống mất việc, giảm thu nhập?

Khi thu nhập ổn định, nhiều người thường có xu hướng chi tiêu theo mức sống hiện tại mà ít nghĩ đến các tình huống bất ngờ như thất nghiệp hay thu nhập bị cắt giảm. Tuy nhiên, chỉ cần một biến động nhỏ trong công việc cũng có thể khiến kế hoạch tài chính cá nhân bị đảo lộn. Vì vậy, việc chuẩn bị trước một “kịch bản dự phòng” cho tài chính không phải là bi quan, mà là cách để giữ cuộc sống ổn định ngay cả khi thu nhập thay đổi.

1. Xây dựng quỹ dự phòng cho đủ 1 năm

Một trong những nguyên tắc quan trọng nhất khi lập kế hoạch tài chính là có quỹ dự phòng. Khoản tiền này tối thiểu cần tương đương 3-6 tháng chi phí sinh hoạt cơ bản, nhưng nếu muốn yên tâm, cứ chuẩn bị trước 1 năm tiền sinh hoạt phí là tốt nhất.

Mục tiêu của quỹ dự phòng không phải để đầu tư sinh lời, mà để tạo ra “khoảng đệm” nếu thu nhập bất ngờ gián đoạn. Khi có sẵn khoản tiền này, bạn sẽ có thêm thời gian tìm công việc mới hoặc điều chỉnh kế hoạch tài chính mà không phải rơi vào tình trạng căng thẳng vì chi phí hàng ngày. Quỹ dự phòng nên được gửi ở nơi dễ rút, chẳng hạn tài khoản tiết kiệm hoặc các công cụ tài chính có tính thanh khoản cao, thay vì các kênh đầu tư dài hạn khó rút ra nhanh.

2. Kiểm soát chi tiêu, mức sống

Một sai lầm phổ biến là để chi tiêu tăng lên song song với thu nhập. Khi đó, chỉ cần thu nhập giảm một chút cũng có thể khiến ngân sách bị mất cân đối. Vì vậy, ngay cả khi tài chính đang ổn định, việc duy trì thói quen theo dõi chi tiêu và giữ một mức sống ổn định là rất cần thiết.

Điều này không có nghĩa phải thắt lưng buộc bụng, mà là hiểu rõ khoản nào là thiết yếu, khoản nào có thể điều chỉnh khi cần. Nếu thu nhập giảm, bạn có thể nhanh chóng cắt bớt những chi phí ít quan trọng mà không ảnh hưởng nhiều đến chất lượng cuộc sống. Một ngân sách rõ ràng cũng giúp bạn biết chính xác mình cần bao nhiêu tiền mỗi tháng để duy trì cuộc sống cơ bản.

3. Tạo thêm nguồn thu nhập phụ càng sớm càng tốt

Dựa hoàn toàn vào một nguồn thu nhập duy nhất luôn tiềm ẩn rủi ro, đặc biệt trong bối cảnh thị trường lao động thay đổi nhanh. Vì vậy nếu có thể, hãy cố gắng xây dựng thêm ít nhất một nguồn thu nhập bổ sung. Đó có thể là công việc freelance, kinh doanh nhỏ, đầu tư tạo dòng tiền, hoặc tận dụng kỹ năng cá nhân để kiếm thêm ngoài giờ.

Nguồn thu phụ ban đầu có thể không lớn, nhưng nó giúp đa dạng hóa dòng tiền và giảm áp lực nếu thu nhập chính bị ảnh hưởng. Quan trọng hơn, khi đã quen với việc có nhiều nguồn thu, bạn sẽ chủ động hơn trong việc xoay xở tài chính, thay vì hoàn toàn phụ thuộc vào một công việc duy nhất.

Ngọc Linh