Affiliate marketing (tiếp thị liên kết) đang trở thành nguồn thu nhập quen thuộc, không chỉ với KOL/KOC, creator mà với nhiều người bình thường. Bởi lẽ với những chương trình từ nền tảng TMĐT ở thời điểm hiện tại, cơ hội kiếm tiền % hoa hồng rõ ràng hơn, giúp ai cũng có thể làm được affiliate.

Tuy nhiên, song hành với cơ hội kiếm tiền là nghĩa vụ thuế - yếu tố không thể xem nhẹ, đặc biệt trong bối cảnh cơ quan thuế đang siết chặt quản lý hoạt động kinh doanh online. Vì vậy người làm affiliate cần phải hiểu rõ cơ chế cũng như nghĩa vụ của mình để tránh trường hợp bị truy thu, phạt thuế hoặc thậm chí vi phạm pháp luật.

Thu nhập từ sàn TMĐT không chỉ có hoa hồng gắn link

Theo Tạp chí Thế giới Tiếp thị, thu nhập hoa hồng tiếp thị liên kết (affiliate) chỉ là 1 trong số các loại thu nhập từ nền tảng, sàn TMĐT. Vì trên thực tế, một creator có thể có nhiều dòng tiền song song. Để hiểu đúng nghĩa vụ thuế, cần bóc tách rõ từng nhóm thu nhập:

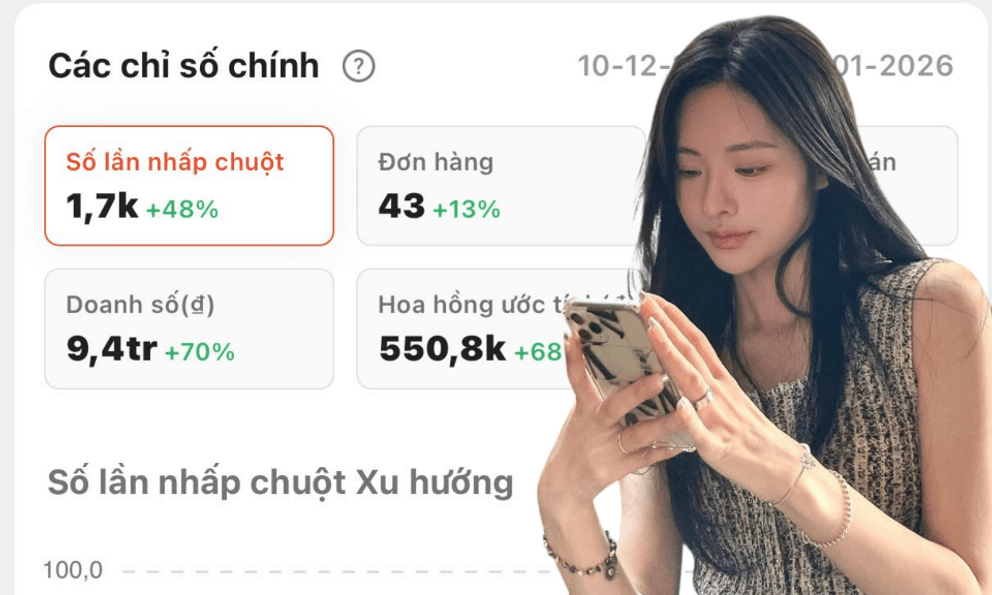

Thu nhập gắn trực tiếp với giao dịch bán hàng: Bao gồm doanh thu bán hàng qua livestream, doanh thu đơn hàng trên sàn, doanh thu từ các dịch vụ đi kèm như gói quà, lắp đặt, vận chuyển… Đây là dòng tiền mà nền tảng thường có dữ liệu khá đầy đủ (đơn hàng, hoàn/hủy, phí sàn, phí vận chuyển, voucher…) và người bán dễ theo dõi qua dashboard.

Thu nhập hoa hồng tiếp thị liên kết (affiliate): Bản chất là hoa hồng theo kết quả (click, lead, sale), có thể đi qua sàn TMĐT, nền tảng affiliate, network, agency hoặc nhãn hàng. Rủi ro lớn nhất nằm ở việc tiền được chia thành nhiều đợt, nhiều đầu trả, dễ dẫn đến chênh lệch giữa sao kê ngân hàng và dữ liệu chiến dịch nếu không theo dõi kỹ.

Thu nhập từ quảng cáo, booking, tài trợ: Nhãn hàng chi trả cho nhà sáng tạo nội dung theo gói nội dung (bài đăng, video, livestream), theo thời gian hoặc KPI, đôi khi trả qua agency. Đây là khoản thu mà nhiều creator dễ “bỏ sót” khi tổng hợp doanh thu vì không hiển thị trên dashboard bán hàng.

Thu nhập nền tảng trả theo lượt xem, đăng ký, quà tặng: Mỗi nền tảng có cơ chế chi trả khác nhau, thường tổng hợp theo kỳ và chuyển về tài khoản ngân hàng hoặc ví điện tử. Việc chứng minh nguồn gốc khoản tiền này về sau phụ thuộc rất nhiều vào sao kê và báo cáo doanh thu mà người nhận lưu giữ.

Vấn đề phát sinh khó kiểm soát khi thu nhập đến từ 4 - 5 kênh khác nhau nhưng không có công cụ theo dõi thống nhất. Khi cơ quan thuế đối chiếu dữ liệu từ ngân hàng, trung gian thanh toán và nền tảng, người nộp thuế rất dễ rơi vào tình thế khó xoay xở.

Sàn TMĐT nộp thuế thay không có nghĩa là cá nhân hết trách nhiệm

Chính phủ đã ban hành Nghị định 117/2025/NĐ-CP về quản lý thuế đối với hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số của hộ, cá nhân.

Theo hướng dẫn của cơ quan thuế, từ 01/7/2025, tổ chức quản lý sàn TMĐT hoặc nền tảng số có chức năng thanh toán sẽ có trách nhiệm khấu trừ, kê khai và nộp thay thuế GTGT và thuế TNCN cho hộ, cá nhân kinh doanh phát sinh doanh thu trên nền tảng. Thời điểm khấu trừ là khi giao dịch được xác nhận thành công và chấp nhận thanh toán.

Cũng theo Tạp chí Thế giới Tiếp thị, thông tin này nghe có vẻ “nhẹ gánh”, nhưng trên thực tế, người làm affiliate không thể ỷ lại việc nộp thuế của sàn mà cần đặc biệt lưu ý 3 điểm quan trọng.

Thứ nhất là không phải mọi dòng tiền đều được sàn TMĐT khấu trừ nộp thay. Nếu thu nhập đến từ mạng xã hội, website riêng hoặc nền tảng không có chức năng thanh toán, cá nhân vẫn phải tự đăng ký, kê khai và nộp thuế theo quy định.

Tiếp theo là dù đã bị khấu trừ trên sản, người làm affiliate vẫn phải chuẩn hóa thông tin thuế và theo dõi tổng doanh thu. Người nộp thuế có trách nhiệm đăng ký mã số thuế, cung cấp thông tin chính xác cho nền tảng và chịu trách nhiệm về toàn bộ nghĩa vụ thuế của mình.

Và cuối cùng là có cơ chế hoàn thuế nếu doanh thu chưa vượt ngưỡng chịu thuế. Theo thông tin từ cơ quan thuế, nếu trong năm đã bị khấu trừ hoặc nộp thay nhưng tổng doanh thu toàn bộ hoạt động kinh doanh dưới ngưỡng không chịu thuế, cá nhân được hoàn lại. Đáng chú ý, ngưỡng này sẽ có điều chỉnh từ năm 2026, đặc biệt quan trọng với những creator làm thêm, doanh thu mang tính thời vụ.

Vì vậy người làm affiliate cần phải tìm hiểu rõ quy định pháp luật và chính sách nền tảng.

Cách tính thuế affiliate phụ thuộc vào việc có đăng ký kinh doanh hay không

Theo Báo An Giang Online, để đảm bảo công bằng và chống thất thu ngân sách, hoạt động tiếp thị liên kết, hoa hồng môi giới đều là khoản thu nhập chịu thuế. Tuy nhiên, mức thuế và loại thuế sẽ khác nhau tùy việc cá nhân có đăng ký kinh doanh hay không.

Đối với cá nhân không đăng ký kinh doanh, tiền hoa hồng môi giới là khoản thu nhập chịu thuế thu nhập cá nhân, được tính theo Biểu thuế lũy tiến từng phần 7 bậc tương ứng mức thuế suất từ 5% đến 35% trên thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công theo quy định tại Thông tư 111/2013/TT-BTC, ngày 15/08/2013 của Bộ Tài chính.

Đối với cá nhân kinh doanh (có đăng ký hộ kinh doanh), tiền hoa hồng được xem là doanh thu từ hoạt động cung cấp dịch vụ không bao thầu nguyên vật liệu; chịu thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ trên doanh thu, với mức thuế suất tương ứng lần lượt là 5% và 2% theo quy định tại Thông tư 40/2021/TT-BTC.

Thời gian tới, cơ quan thuế sẽ tiếp tục rà soát, kiểm tra đồng bộ, toàn diện việc kê khai, nộp thuế, sử dụng hóa đơn điện tử của các tổ chức, cá nhân kinh doanh online, phát video trực tiếp (livestream) bán hàng hóa, dịch vụ, nhất là hoạt động affiliate. Do đó, để tránh bị cơ quan thuế kiểm tra, truy thu thuế và phạt vi phạm pháp luật đối với các hành vi gian lận, trốn thuế, các cá nhân có hoạt động affiliate trên các sàn TMĐT cần chủ động kê khai và nộp thuế đầy đủ theo quy định pháp luật về thuế.

S.A (Tổng hợp)