Tự nhận bản thân là người “không giỏi kiếm tiền”, nhưng thực tế mức lương của cô gái trong câu chuyện dưới đây hoàn toàn không thể gọi là thấp: 19.550.000 đồng. Tuy nhiên điều đáng nể lại nằm ở cách cô chi tiêu và nỗ lực tiết kiệm, mua vàng. Đọc bài tâm sự của cô, nhiều người phải thốt lên: Ôi đỉnh quá đi chứ!

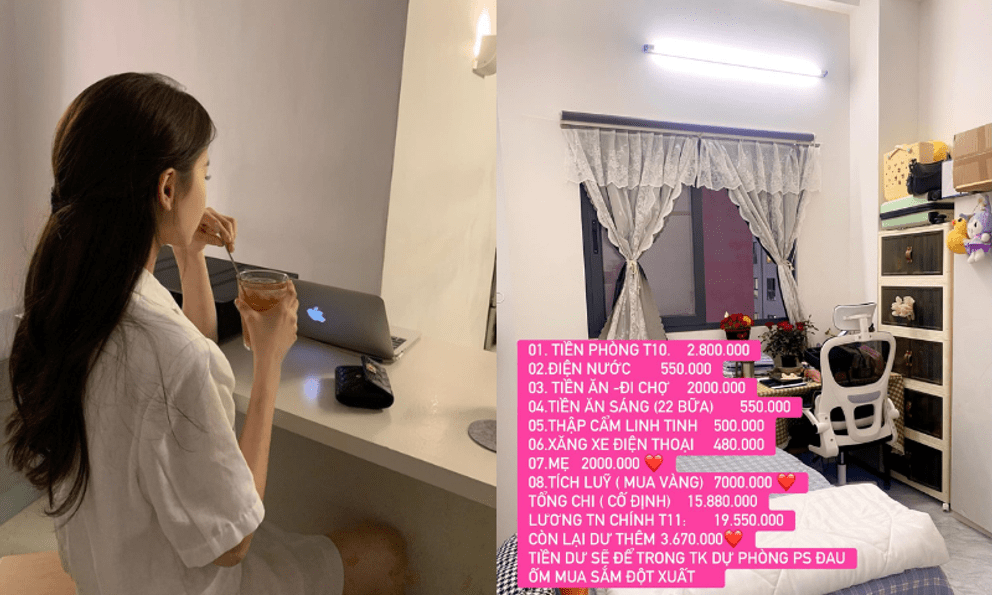

Để ý kỹ sẽ thấy với mức thu nhập như trên, tổng chi tiêu của cô chỉ dừng lại ở 9.280.000, phần còn lại đều là để mua vàng và dự phòng.

Cô cho biết: “Em không giỏi kiếm tiền nên em sẽ cố gắng tiết kiệm mọi người ạ. Đợt này em hay đi chợ xong về nhà nấu ăn, nên cũng tiết kiệm kha khá. Tiền ăn tháng rồi cỡ 5 triệu. Ăn sáng thì có hôm ăn xôi 10 nghìn, hôm bánh mì 20 nghìn, hôm thì bún riêu 30 nghìn, bù đi bù lại thì trung bình ăn sáng hết 25 nghìn/ngày. Em không ăn vặt hay uống trà sữa linh tinh, thay vào đó nấu nước đậu đen uống. Muốn ăn gì thì em sẽ mua về nấu ăn ngon vào 2 ngày cuối tuần.

Bạn bè em bảo em thuê phòng hơi nhiều tiền, nhưng thật sự em không thích ở ghép, đi làm về em cũng cần không gian nghỉ ngơi riêng tư. Ở TP.HCM trọ bé cũng 2 triệu rồi, em thuê cách chỗ làm 15km, xa trung tâm, phòng 16m2 em thấy vậy là hợp lý”.

Trong phần bình luận, nhiều người cho rằng cô gái này khiêm tốn quá. Bởi cả thu nhập lẫn mức chi tiêu, tiết kiệm đều ổn, gọi là giỏi cũng không sai.

“Lương 19 triệu rưỡi thì cũng ổn mà bé. Không giỏi kiếm tiền thì chắc em nghĩ là phải kinh doanh, đầu tư này kia chứ thực ra giỏi chuyên môn để đi làm văn phòng thu nhập chừng đó là tốt đó chứ” - Một người khen.

“Những tâm sự như này phải viral mới được, rất thực tế và thiết thực. Chưa kể bạn này cũng giỏi, chẳng thấy chi tiêu mua sắm mấy, dành được tận 7 triệu mua vàng với mức lương dưới 20 triệu, còn dư thêm gần 3,8 triệu dự phòng nữa thì hết nói” - Một người khác bày tỏ.

“Không giỏi kinh doanh đầu tư thì mình cố làm thêm việc, vừa kiếm được thêm tiền, vừa trau dồi được kinh nghiệm kỹ năng. Giờ em chỉ cần duy trì mức sống như này và cố kiếm thêm nữa là tương lai ổn lắm” - Một người gợi ý.

“Đúng là khéo ăn thì no, khéo co thì ấm… Mình lương 2x mà còn không để được 7 triệu/tháng…” - Một người chia sẻ.

Chi tiêu ổn rồi, làm sao để tiết kiệm được thêm?

Cắt giảm chi tiêu để tiết kiệm chỉ là phương án tạm thời. Với người đã chi tiêu tối ưu, đây càng là phương án kém khả thi. Vậy phải làm sao để tiết kiệm được thêm về lâu về dài?

1. Tăng thu nhập, giữ nguyên mức sống

Khi chi tiêu đã được kiểm soát tương đối ổn, việc cố giảm thêm vài trăm nghìn bằng cách cắt xén sinh hoạt thường không tạo ra khác biệt lớn, thậm chí dễ gây mệt mỏi và phản tác dụng. Lúc này, tăng thu nhập mới là đòn bẩy hiệu quả nhất để nâng tỷ lệ tiết kiệm.

Không nhất thiết phải là nhảy việc ngay lập tức, mà có thể bắt đầu từ những nguồn thu bổ sung phù hợp với quỹ thời gian và năng lực hiện tại: làm thêm ngoài giờ, nhận dự án freelance....

Điều quan trọng là coi khoản thu nhập tăng thêm này như “tiền để dành”, không đưa thẳng vào ngân sách chi tiêu hàng tháng. Khi thu nhập tăng nhưng mức sống giữ nguyên, phần chênh lệch sẽ tự động chuyển hóa thành tiết kiệm mà không cần ép bản thân quá nhiều.

2. Đầu tư cải thiện kỹ năng kiếm tiền

Nếu tăng thu nhập ngắn hạn giúp tiết kiệm nhiều hơn trong hiện tại, thì đầu tư vào kỹ năng chính là cách “ra tiền” bền vững nhất. Kỹ năng tốt có thể mang lại mức lương cao hơn, cơ hội nghề nghiệp tốt hơn và khả năng tạo thêm nhiều nguồn thu hơn về lâu dài.

Thay vì chỉ chăm chăm gửi tiền tiết kiệm hay mua vàng, hãy dành một phần ngân sách để học tập: nâng cao chuyên môn, học kỹ năng mới có tính ứng dụng cao, cải thiện ngoại ngữ,...

Khi khả năng kiếm tiền tăng lên, việc tiết kiệm sẽ trở nên “nhẹ nhàng” hơn rất nhiều, bởi bạn không còn phải cân đo từng khoản nhỏ mà vẫn tích lũy được số tiền đáng kể.

3. Tối ưu lại danh mục tiết kiệm, đầu tư

Cuối cùng, để tiết kiệm hiệu quả hơn, cần nhìn lại cách phân bổ tiền đang có. Nhiều người tiết kiệm đều đặn nhưng để toàn bộ tiền nằm yên hoặc dồn hết vào 1 chỗ. Đây là điều rất lãng phí.

Việc tối ưu danh mục không có nghĩa là đầu tư mạo hiểm, mà là sắp xếp tiền hợp lý hơn: tách rõ quỹ dự phòng, quỹ tiết kiệm ngắn hạn và phần tiền có thể đầu tư dài hạn. Mỗi khoản tiền nên có “nhiệm vụ” riêng, phù hợp với mức độ rủi ro chấp nhận được.

Khi tiền được đặt đúng chỗ, vừa an toàn vừa sinh lời tốt hơn, bạn sẽ thấy cùng một mức thu nhập và chi tiêu, nhưng tốc độ tích lũy lại nhanh hơn đáng kể. Đây chính là bước nâng cấp tư duy từ “để dành tiền” sang “quản lý tiền và để tiền đẻ ra tiền”.

Ngọc Linh