Chỉ làm văn phòng hoặc chỉ làm freelancer (làm tự do) không còn là lựa chọn lý tưởng tại thời điểm này - khi làn sóng sa thải vẫn đang tiếp diễn vì… chẳng ai biết lúc nào sẽ mất việc. Thế nên phương án tối ưu nhất, an toàn nhất mà nhiều người lựa chọn là ban ngày làm văn phòng, buổi tối nhận thêm việc freelance để kiếm thêm tiền.

Đa dạng thu nhập lúc nào cũng tốt hơn phụ thuộc vào 1 nguồn thu duy nhất. Tuy nhiên, trong bối cảnh đó, nghĩa vụ khai thuế, nộp thuế sẽ khác.

Băn khoăn chưa biết làm sao? Thử hỏi Trợ lý eTax trên eTax Mobile và đây là những điều cần lưu tâm về nghĩa vụ thuế khi vừa làm văn phòng, vừa làm freelancer.

Có thu nhập từ 2 nơi trở lên: Không thể ủy quyền quyết toán thuế cho công ty đang làm full-time

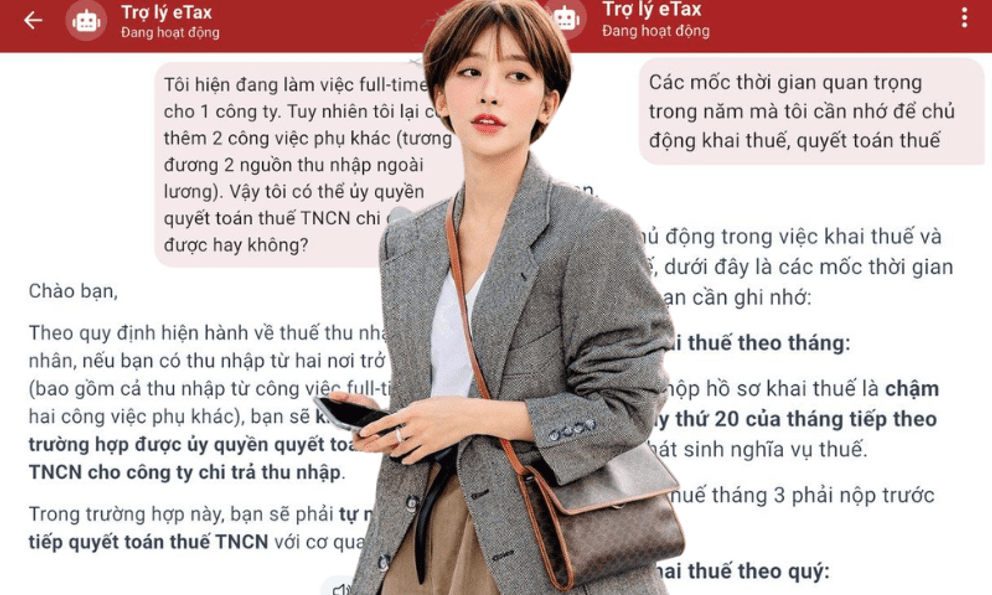

Hỏi: Tôi hiện đang làm việc full-time cho 1 công ty. Tuy nhiên tôi lại có thêm 2 công việc phụ khác (tương đương 2 nguồn thu nhập ngoài lương). Vậy tôi có thể ủy quyền quyết toán thuế TNCN cho công ty được hay không?

Trợ lý eTax trả lời: Theo quy định hiện hành về thuế TNCN, nếu bạn có thu nhập từ 2 nơi trở lên (bao gồm cả thu nhập từ công việc full-time và hai công việc phụ khác), bạn sẽ không thuộc trường hợp được ủy quyền quyết toán thuế TNCN cho công ty chi trả thu nhập.Trong trường hợp này, bạn sẽ phải tự mình trực tiếp quyết toán thuế TNCN với cơ quan thuế.

Hỏi: Vậy tôi có thể uỷ quyền quyết toán thuế TNCN cho công ty với khoản thu nhập từ lương ở công ty, còn các nguồn thu phụ khác thì tự khai thuế, được không?

Trợ lý eTax trả lời: Trong trường hợp này, bạn vẫn phải tự mình trực tiếp quyết toán thuế TNCN cho toàn bộ các nguồn thu nhập của mình với cơ quan thuế. Không có quy định cho phép ủy quyền một phần thu nhập và tự khai một phần khác khi bạn có nhiều hơn một nguồn thu nhập.

3 mốc thời gian khai thuế cần nhớ

Khi phải tự khai thuế TNCN với cơ quan thuế, nhiều người sẽ băn khoăn không biết nên tự khai thuế theo tháng, theo quý hay để “cuối năm làm 1 thể”.

Hỏi: Các mốc thời gian quan trọng trong năm mà tôi cần nhớ để chủ động khai thuế, quyết toán thuế?

Trợ lý eTax trả lời: Để giúp bạn chủ động trong việc khai thuế và quyết toán thuế, dưới đây là các mốc thời gian quan trọng mà bạn cần ghi nhớ.

Đối với kê khai thuế theo tháng: Thời hạn nộp hồ sơ khai thuế là chậm nhất ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. Ví dụ: Kỳ thuế tháng 3 phải nộp trước ngày 20/4.

Đối với kê khai thuế theo quý: Thời hạn nộp hồ sơ khai thuế là chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế. Ví dụ: Kỳ thuế quý 1 (tháng 1, 2, 3) phải nộp trước ngày 30/4.

Đối với kê khai thuế theo từng lần phát sinh: Thời hạn nộp hồ sơ khai thuế là chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Thời hạn nộp thuế: Thời hạn nộp thuế chậm nhất là thời hạn nộp hồ sơ khai thuế (hoặc thời hạn của kỳ có sai sót nếu khai bổ sung).

Lưu ý: Đối với quyết toán thuế TNCN, thông thường thời hạn nộp hồ sơ quyết toán thuế là chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Ngọc Linh