Việc rút BHXH một lần từng được nhiều lao động xem như "khoản tiết kiệm" để chi tiêu trước mắt, nhưng từ khi Luật Bảo hiểm xã hội 2024 có hiệu lực từ 1/7/2025, chính sách này đã thay đổi sâu rộng nhằm bảo đảm an sinh bền vững. Điều này ảnh hưởng trực tiếp đến nhóm lao động 40 tuổi trở lên – những người đã có nhiều năm tham gia BHXH và đang đứng trước ngã rẽ "rút tiền ngay hay giữ để hưởng lương hưu".

Luật BHXH 2024 (được Quốc hội khóa XV thông qua) sửa đổi nhiều nội dung, trong đó Điều 70 quy định rõ điều kiện hưởng BHXH một lần. So với quy định cũ, từ 1/7/2025 chỉ những trường hợp đặc biệt mới được rút BHXH một lần, nhằm khuyến khích bảo lưu thời gian đóng để hưởng lương hưu hàng tháng.

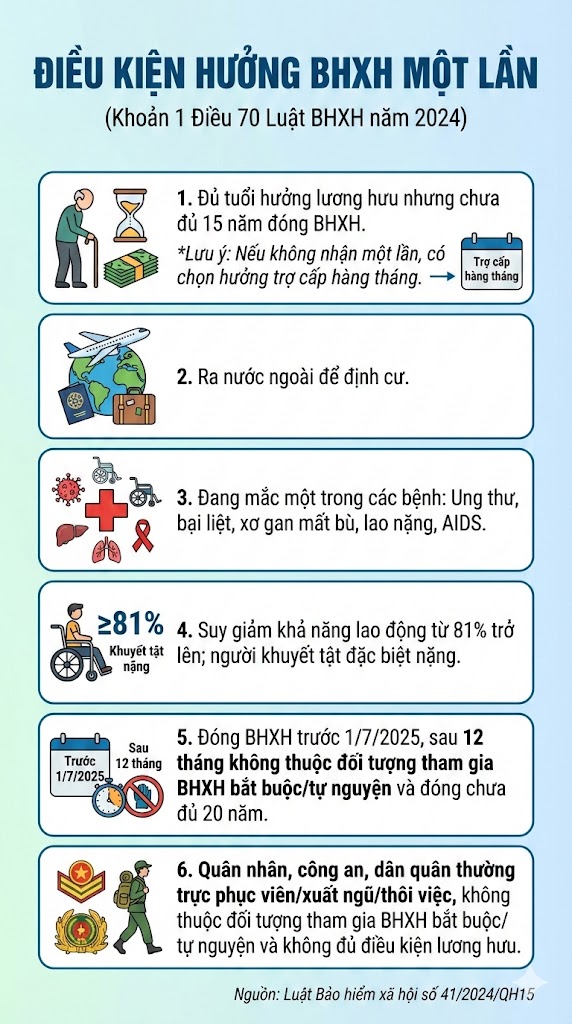

Cụ thể, điều kiện rút BHXH 1 lần theo cơ chế mới tại Điều 70 Luật BHXH 2024 như sau:

Như vậy, quy định mới không còn mở rộng rút BHXH đơn thuần sau 12 tháng không đóng như trước, mà chỉ áp dụng trong các trường hợp cụ thể, nhằm hạn chế việc rút sớm khi thời gian đóng còn ít, đặc biệt với người trẻ mới vào nghề.

Người lao động 40 tuổi trở lên, vốn đã đóng BHXH nhiều năm cần cân nhắc điểm mấu chốt: nếu rút BHXH một lần, quyền lợi lương hưu hàng tháng có thể bị mất đi. Trong khi đó, theo các chuyên gia, việc bảo lưu thời gian đóng BHXH và đủ điều kiện lương hưu sẽ đem lại thu nhập ổn định khi về già – điều quý giá hơn so với lợi ích trước mắt từ rút tiền một lần.

Chính vì thế, trước khi nộp hồ sơ hưởng BHXH một lần, người tham gia nên đối chiếu kỹ với quy định tại Điều 70 Luật BHXH 2024, đặc biệt đánh giá thời gian đóng BHXH và tuổi nghỉ hưu của mình. Việc lựa chọn nhận trợ cấp hàng tháng thay vì rút một lần có thể đảm bảo an sinh lâu dài và giảm gánh nặng tài chính cho gia đình trong giai đoạn nghỉ hưu.

Rút BHXH một lần lợi trước mắt nhưng hại lâu dài

Nói về vấn đề rút BHXH 1 lần, chia sẻ trên báo SK&ĐS, Luật sư Nguyễn Thị Trang – Đoàn Luật sư TP Hà Nội nhận định rằng nhiều người lao động, đặc biệt ở nhóm tuổi ngoài 40, vẫn xem BHXH một lần như "khoản tiết kiệm" dễ rút để giải quyết nhu cầu trước mắt. Tuy nhiên, theo bà Trang, hiện nay điều kiện rút BHXH một lần đã siết chặt rõ rệt theo Luật BHXH 2024, có hiệu lực từ 1/7/2025, nên nếu rút không đúng đối tượng thì người lao động sẽ tự đánh mất nhiều quyền lợi an sinh lâu dài.

Theo luật sư Nguyễn Thị Trang, việc rút BHXH một lần tiềm ẩn nhiều thiệt thòi bởi số tiền nhận về thường thấp hơn đáng kể so với tổng số tiền đã đóng vào quỹ hưu trí, tử tuất.

Thứ hai, người lao động mất cơ hội hưởng lương hưu ổn định hàng tháng khi về già, trong khi lương hưu còn được điều chỉnh tăng theo kinh tế - xã hội.

Thứ ba, người rút BHXH một lần không được cấp thẻ BHYT miễn phí, đồng nghĩa gánh nặng chi phí y tế sẽ lớn hơn khi tuổi cao.

Cuối cùng, thân nhân cũng mất quyền hưởng các chế độ tử tuất và mai táng phí, những khoản hỗ trợ quan trọng khi người lao động không may qua đời.

Trong một bài trả lời phỏng vấn trên Báo Dân trí, TS. Bùi Sỹ Lợi lưu ý rằng việc rút BHXH một lần để lấy tiền chi tiêu trước mắt như làm nhà, chữa bệnh, lo việc gia đình… thực tế không đủ lớn và thường chỉ giải quyết nhu cầu ngắn hạn. Khi đã tiêu hết số tiền này, người lao động sẽ không còn nguồn thu ổn định khi về già, dẫn tới tình trạng thiếu bảo đảm an sinh trong những năm cuối đời.

Ảnh minh họa - VGP

Ông Lợi chỉ ra, trong giai đoạn 2016–2022, gần 5 triệu người rút BHXH một lần, trong đó có không ít người sau đó quay lại hệ thống BHXH khi nhận ra quyền lợi lâu dài của lương hưu. Điều này phản ánh thực tế là nhiều người chưa hiểu đúng bản chất của hệ thống bảo hiểm xã hội và cái giá phải trả khi bỏ qua quyền lợi lâu dài.

Theo thống kê trong năm 2025 vẫn có hơn 1 triệu người rút BHXH một lần, nhưng con số này đã giảm khoảng 26% so với năm trước nhờ quy định mới và công tác truyền thông của BHXH Việt Nam nhằm nâng cao nhận thức người lao động về lợi ích của quyền lợi dài hạn.

Luật sư Trang và nhiều chuyên gia khuyến nghị rằng người lao động 40 tuổi trở lên đặc biệt những người đã đóng BHXH nhiều năm nên cân nhắc lựa chọn giữ BHXH để hưởng lương hưu hàng tháng, thay vì rút BHXH một lần ngay khi nghỉ việc.

Điều này không chỉ đảm bảo thu nhập ổn định khi về già mà còn giúp giảm gánh nặng tài chính cho gia đình và tăng sự an tâm khi bước vào tuổi nghỉ hưu trong bối cảnh chi phí y tế, sinh hoạt ngày càng cao.

Trang Anh