Ngày 29/4 vừa qua, UBND xã Thanh Oai (TP Hà Nội) tổ chức chi trả tiền bồi thường, hỗ trợ giải phóng mặt bằng cho 107 hộ dân thôn Động Giã có đất nông nghiệp bị thu hồi phục vụ dự án Khu đô thị thể thao Olympic. Tổng diện tích thu hồi trong đợt 1 khoảng 31,22ha, với kinh phí chi trả gần 340 tỉ đồng.

Các khoản chi trả bao gồm tiền bồi thường đất nông nghiệp, hỗ trợ chuyển đổi nghề và tạo việc làm đối với các hộ trực tiếp sản xuất nông nghiệp, cùng tiền thưởng tiến độ bàn giao mặt bằng. Danh sách và mức chi trả được công khai rõ ràng để người dân theo dõi, giám sát.

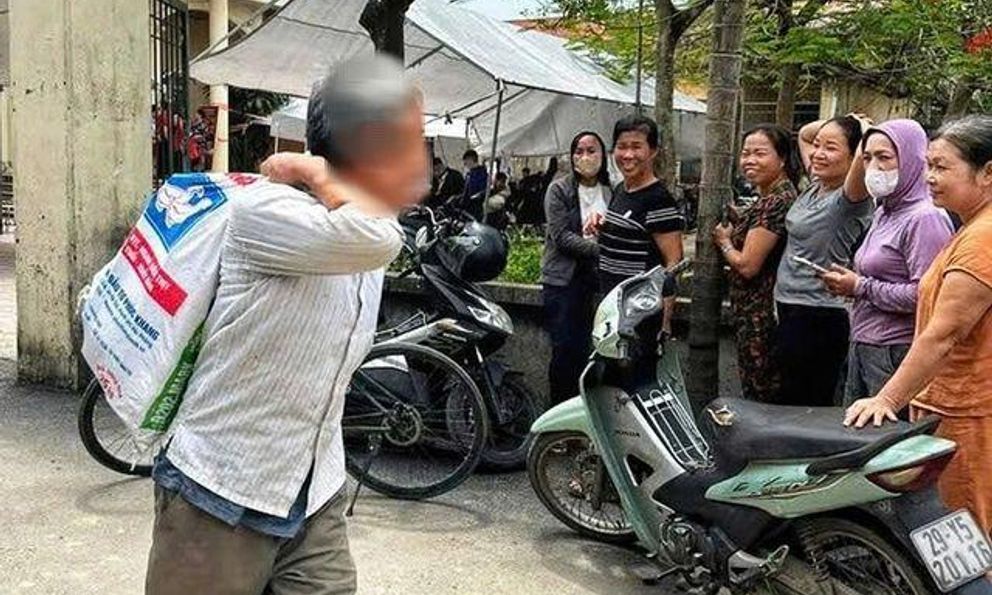

Đáng chú ý, tại nhà văn hóa thôn Động Giã, người dân vây kín làm thủ tục và nhận tiền đền bù. Nhiều hộ, cá nhân mang theo bao tải đi để đựng tiền.

Trước thông tin trên, dư luận đặt ra nhiều câu hỏi về tính hợp pháp của phương thức chi trả cũng như nghĩa vụ thuế đối với khoản tiền này.

Dưới góc độ pháp lý, Luật sư Hoàng Văn Hà, Giám đốc Công ty Luật TNHH ARC Hà Nội đã có những phân tích cụ thể như sau.

Không bắt buộc chi trả qua chuyển khoản

Theo Luật sư Hoàng Văn Hà, pháp luật đất đai hiện hành, đặc biệt là Luật Đất đai 2024, quy định nguyên tắc bồi thường khi Nhà nước thu hồi đất phải đảm bảo công khai, minh bạch, đúng đối tượng và kịp thời, nhưng không bắt buộc phương thức thanh toán là chuyển khoản hay tiền mặt.

Điều này có nghĩa, việc cơ quan chức năng lựa chọn chi trả bằng tiền mặt không phải là hành vi trái pháp luật, nếu việc chi trả đó được thực hiện đúng trình tự, có phương án bồi thường được phê duyệt và có đầy đủ chứng từ ký nhận.

Tuy nhiên, lý giải về thực tế vẫn tồn tại hình thức chi trả tiền mặt với số lượng lớn, Luật sư Hà cho rằng có nhiều nguyên nhân:

"Trước hết, ở nhiều khu vực nông thôn, không phải tất cả người dân đều có tài khoản ngân hàng hoặc quen với giao dịch điện tử. Việc chi trả trực tiếp giúp người dân dễ tiếp cận và hạn chế tranh chấp phát sinh.

Bên cạnh đó, việc tổ chức chi trả tập trung tại nhà văn hóa, có danh sách niêm yết và ký nhận tại chỗ giúp đảm bảo tính minh bạch, đối chiếu trực tiếp giữa người chi trả và người nhận.

Ngoài ra, yếu tố tiến độ giải phóng mặt bằng cũng đóng vai trò quan trọng. Các dự án lớn thường yêu cầu giải ngân nhanh, bàn giao mặt bằng đúng thời hạn, nên phương thức tiền mặt có thể giúp rút ngắn thời gian xử lý thủ tục trung gian", luật sư Hà nói.

Tuy vậy, luật sư Hà cũng nhấn mạnh, việc chi trả bằng tiền mặt với giá trị lớn tiềm ẩn nhiều rủi ro như mất an toàn tài sản, khó kiểm soát dòng tiền, và không phù hợp với xu hướng quản lý tài chính hiện đại. Do đó, về lâu dài, cơ quan Nhà nước cần đẩy mạnh chi trả qua hệ thống ngân hàng để đảm bảo an toàn và minh bạch.

Tiền đền bù đất có phải nộp thuế?

Liên quan đến nghĩa vụ tài chính của người dân khi nhận tiền đền bù, Luật sư Hoàng Văn Hà khẳng định cần phân biệt rõ bản chất khoản tiền.

Theo quy định tại Luật Thuế thu nhập cá nhân (đã được sửa đổi, bổ sung), thu nhập từ bồi thường khi Nhà nước thu hồi đất thuộc diện được miễn thuế thu nhập cá nhân.

Như vậy, đối với các khoản tiền mà người dân nhận được trong quá trình giải phóng mặt bằng, bao gồm tiền bồi thường về đất, tài sản gắn liền với đất, cũng như các khoản hỗ trợ tái định cư, ổn định đời sống, chuyển đổi nghề… thì không phải kê khai và nộp thuế thu nhập cá nhân.

Tuy nhiên, Luật sư Hà cũng lưu ý một điểm rất quan trọng, nếu khoản tiền không phải là bồi thường do Nhà nước thu hồi đất mà là tiền chuyển nhượng quyền sử dụng đất giữa cá nhân với tổ chức hoặc cá nhân khác, thì khi đó sẽ phát sinh nghĩa vụ thuế. Cụ thể, người chuyển nhượng phải nộp thuế thu nhập cá nhân với mức thông thường là 2% giá trị chuyển nhượng, trừ một số trường hợp được miễn theo quy định.

Ngoài ra, nếu người dân sử dụng tiền đền bù để đầu tư, kinh doanh và phát sinh lợi nhuận, thì phần thu nhập phát sinh sau đó vẫn thuộc diện chịu thuế theo quy định chung của pháp luật thuế.

Nguyễn Phượng